La iniciativa de Ley de Egresos del Estado del Ejecutivo para el año 2021 no contempla un presupuesto para la Auditoría Forense, cuya creación fue aprobada por el pleno del Congreso del Estado el pasado 24 de julio y que, de acuerdo a lo señalado, debe entrar en operaciones el próximo 1 de enero.

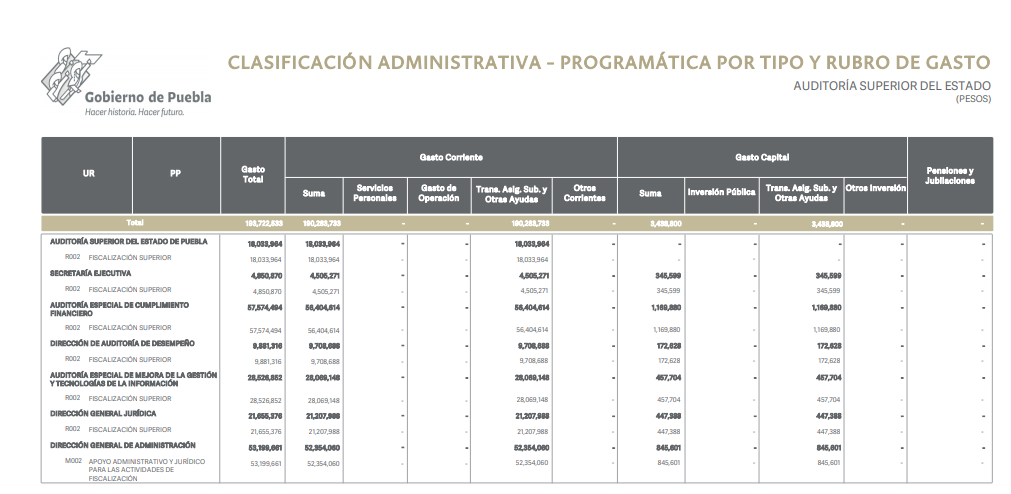

Según el documento enviado por el ejecutivo al Congreso del Estado para su análisis, discusión, y en su caso aprobación, en lo referente al presupuesto para la Auditoría Superior del Estado, solo se tienen contemplados recursos para la Auditoría Especial de Cumplimiento Financiero, Auditoría Especial de Evaluación de Desempeño, Auditoría Especial de la Mejora de la Gestión y Tecnología de la Información.

El presupuesto para el órgano fiscalizador que se presentó al Congreso es por 193 millones 722 mil 533 pesos, donde se engloban diferentes áreas de la institución autónoma, pero no se contempla un presupuesto para la citada auditoría forense.

Asimismo, hasta el momento no se ha dado a conocer el nombre de la o el titular de dicha instancia especializada para combatir los actos de corrupción.

Desde diciembre de 2019 se había solicitado al Congreso del Estado por parte de la Auditoría Superior, una ampliación presupuestal para la creación del área especializada, sin embargo ésta aún no se había concretado.

La aprobación

El pasado 24 de septiembre, con 21 votos a favor y 11 abstenciones, el Congreso del Estado aprobó la creación de la Auditoría Forense que se encargará de revisar la calidad de la obra pública que se realice en el estado y se castigará a las empresas que han incumplido con la calidad en los últimos años.

Fue el 2 de junio cuando la Comisión Inspectora que preside la diputada Olga Lucía Romero Garci-Crespo aprobó por unanimidad el Dictamen para reformar y adicionar la Ley de Rendición de Cuentas y Fiscalización Pública del Estado, en materia de Auditoría Forense para terminar con las prácticas ilegales que emplean algunos sujetos obligados, entre ellas la falsificación de documentos.

La Comisión Inspectora, indicó que la reforma pretende impulsar un área técnico-administrativa para desarrollar la oficina de la Auditoría Forense, esto va a permitir la revisión de hechos y evidencias para detectar actos irregulares, actividad ilícita, omisiones, causas, efectos y consecuencias de los sujetos obligados.

Las modificaciones y adecuaciones también aspiran a la homologación de leyes afines, así como la creación de reglamentos para el saneamiento de actos presupuestarios en beneficio de la hacienda pública.

Olga Lucía Romero, precisó que se tendría como objetivo comprobar la legalidad de la asignación de los contratos de prestación de servicios o la adquisición de suministros.

Declaró que como ejemplo que en el sector salud se investigará las compras de medicamentos, así como el equipamiento de los hospitales y clínicas mientras que en el sector educativo la adquisición de los uniformes y zapatos escolares que se entregaron de forma gratuita a los estudiantes.

En caso de que se comprueben abusos y excesos de parte de funcionarios estatales a través de empresas creadas para desviar recursos públicos se fincarán responsabilidades sin importar la administración en la que hayan estado.

"Que se busca con esta auditoría, pues que se finquen responsabilidades, ya que a través de la auditoría financiera no se pueden fincar sanciones. En la Auditoría Forense no habrá atemporalidad, es decir, en cualquier momento habrá sanciones".

Aclaró que para poner en marcha esta Auditoría Forense se requiere de suficiencia financiera por lo que, adelantó, y buscarían que fuera incluida en el Presupuesto de Egresos de Puebla como parte de los recursos para la ASE.

La adición de la fracción XXIII del artículo 4 propone considerar como Auditoría Forense a la "técnica que integra conocimientos criminalísticos, contables, jurídicos, procesales y financieros para la lucha contra el fraude".

En tanto, la reforma a la fracción II del artículo 2 señala que a la Auditoría Forense le corresponde la práctica de auditorías o evaluaciones para la fiscalización superior de las cuentas públicas.