Más de 3 mil 90 millones de pesos tuvieron de subejercicio en 2021 seis de los ayuntamientos más importantes de Puebla, tan solo el 69 por ciento corresponde a la administración de Claudia Rivera Vivanco.

Así se aprecia en un estudio del observatorio ciudadano IGAVIM, en el que el ayuntamiento pasado de la capital del estado, tuvo un subejercicio superior a los 2 mil 148 millones de pesos.

En el estudio se muestra por municipio, el monto pagado del presupuesto de egresos 2021 en el período indicado, el subejercicio y el que se indica en el reporte anterior del mismo organismo.

El mismo, define la estimación del subejercicio para el inicio de la nueva administración municipal.

Explica Igavim, al hacer un desglose específico por dependencias y/o áreas con el mayor presupuesto aprobado para 2021 en cada Ayuntamiento, se muestra el monto aprobado, su modificación y el monto pagado en el período indicado, el subejercicio y su porcentaje de variación.

Lo anterior, permite identificar si la jerarquización de necesidades identificadas por la actual administración, se apega a la realidad y a los alcances estimados para el cierre de este año.

El subejercicio indicado, es con el que arrancan las actuales administraciones municipales que es casi similar a las estimaciones que indicamos en el reporte anterior, resalta el observatorio ciudadano.

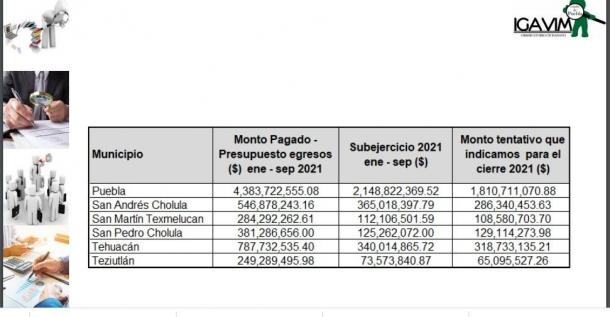

Los números

En una gráfica, Igavim explica que entre enero y septiembre del 2021, el ayuntamiento de Claudia Rivera tuvo de presupuesto de egresos poco más de 4 mil 383 millones de pesos.

Sin embargo, hubo un subejercicio mayor a los 2 mil 148 millones de pesos, por lo que el monto tentativo para el cierre de este año sería superior a los mil 810 millones de pesos de subejercicio.

Para el ayuntamiento de San Andrés Cholula en el mismo periodo presidido por Karina Pérez Popoca, hubo un subejercicio mayor a 383 millones de pesos a septiembre, con un presupuesto de egresos de 546 millones de pesos.

Por lo tanto, para finales del 2021 se espera de subejercicio más de 286 millones de pesos, según el cálculo de IGAVIM.

El San Martín Texmelucan, con la alcaldesa Norma Layón, quien si logró reelegirse, se tuvo un presupuesto de egresos mayor a 284 millones de pesos, con un subejercicio a septiembre de 112 millones de pesos.

Por lo tanto, según el IGAVIM, se concluirá este año con un subejercicio mayor a los 108 millones de pesos.

En San Pedro Cholula, presidido de enero a septiembre por Luis Alberto Arriaga Lila, se tuvo un presupuesto de egresos de 381 millones de pesos, con un subejercicio de 125 millones 262 mil pesos.

Ahora, para finales de este año, el subejercicio podría ser, según los cálculos, de 129 millones de pesos.

En tanto, en Tehuacán, con Artemio Caballero, el subejercicio fue mayor a los 340 millones de pesos, con un presupuesto de 787 millones de pesos.

Se espera que el año se concluya con un subejercicio superior a los 318 millones de pesos.

Finalmente, en Teziutlán se tuvo un presupuesto de egresos de 249 millones de pesos, con un subejercicio de 73 millones de pesos.

Para el final del 2021, el subejercicio se espera que quede en poco más de 65 millones de pesos.

Transparencia a medias

Solo seis municipios, como Puebla, San Andrés Cholula, San Martín Texmelucan, San Pedro Cholula, Tehuacán y Teziutlán entregaron información presupuestaria correspondiente al período de enero a septiembre, en los cuáles se identificó un subejercicio para el cierre de este año.

Se observó que estos seis municipios, de manera trimestral realizaron modificaciones al presupuesto de egresos aprobado para este año y que podrá tener aún modificaciones en los actuales Ayuntamientos dependiendo de la revisión final.

Huauchinango es el municipio con el mayor desfase en la información presupuestaria y Amozoc nuevamente no dio contestación a la solicitud de información y en la plataforma municipal solo parece información hasta 2020.

Atlixco solo explicó de manera general la información hasta julio, sin embargo, no tuvo especificación por dependencia en este período.

En tanto, el ayuntamiento de Cuautlancingo, desglosó de manera general y específica por dependencia su presupuesto, sin embargo, solo fue de enero a agosto del año en curso.

Subejercicio

La Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) define el subejercicio como: “las disponibilidades presupuestarias que resultan, con base en el calendario de presupuesto, sin cumplir las metas contenidas en los programas o sin contar con el compromiso formal de su ejecución” (art 2 fracción LII).

Es decir, cuando el gasto público es menor que el que estaba programado hay subejercicio o cuando alguna institución gubernamental no gastó o utilizó lo que tenía aprobado para gastar y/o pagar en un ejercicio fiscal.