Durante el informe de la Comisión Representativas ante Organismos de Seguridad Social (CROSS) del Instituto Mexicano de Contadores Públicos, el presidente nacional del organismo, Francisco Javier Torres Chacón, aseguró que la reforma al artículo 27 de la Ley General del Instituto Mexicano del Seguro Social (IMSS) no ofrece ninguna garantía de saneamiento del sistema de seguridad social, es decir, “no hay ninguna garantía porque ofrece soluciones a corto plazo, cuando es un problema que debe atenderse a largo plazo”.

En ese contexto, el socio de Crowe Horwarth Gossler e integrante de la CROSS, Orlando Corona Lara, reveló que la iniciativa pretende fortalecer financieramente al IMSS, sin embargo, la realidad que muestra es totalmente diferente porque en todos los regímenes de la institución hay un déficit, excepto en el caso del seguro de riesgo del trabajo, pero todos los demás son deficitarios, porque “las razones son muchas, pero la autoridad dice que falta recaudación”.

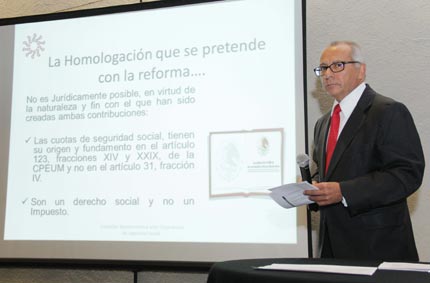

Sin embargo, los integrantes de la comisión coinciden que los directivos del IMSS en el fondo saben que hay problemas financieros, como el sistema de jubilaciones y pensiones, que genera beneficios importantes para los trabajadores que se encuentran en esa cartera, “y eso merma la situación financiera del IMSS, que hoy en día gasta más en obligaciones laborales con los trabajadores que en medicamentos”.

El IMSS se encuentra en la actualidad, apuntó Torres Chacón, en números rojos y por lo tanto ya es deficitario y tiene problemas financieros serios desde por lo menos hace unos dos años, por eso reiteró que la reforma al artículo 27 se queda incompleta, porque no solamente debe ser recaudatoria; por lo tanto, no solamente se requiere subir las aportaciones, sino que “debe aplicarse un estudio integral que de entrada implica administrar mejor el gasto”.

Corona Lara complementa los errores de la reforma al decir que “es una reforma que en la exposición de motivos señala aspectos muy importantes, como atacar la evasión fiscal, simplificar el trabajo de los patrones, facilitar el cumplimiento de las obligaciones y mejorar las finanzas del IMSS; son objetivos que nadie en su sano juicio puede negarse a cumplir, pero en el texto, la reforma no cumple con la eficacia, algo que se propone en la exposición de motivos”.

En ese contexto, Orlando Corona Lara reveló que la redacción de la reforma y la exposición de motivos parecen ser dos textos totalmente diferentes y si se lleva a cabo la aplicación de la reforma en los términos en que se propone no se cumplirán los objetivos, pues “no se va a lograr, entonces se requiere una reforma con mayor detalle”.

Errores de origen

Para el presidente nacional de la CROSS, la forma en que se llevó a cabo la reforma al artículo 27 de la ley del IMSS es muy curiosa porque, de entrada, es la primera reforma fiscal del sexenio, que se presenta el pasado 19 de marzo, previo a las vacaciones de Semana Santa y se aprueba el 22 de abril, y dos días más tarde llega al Senado de la República, es decir, “hablamos de un proceso legislativo muy rápido, porque en un mes se aprobó prácticamente todo”.

Lo anterior, dijo el integrante del Instituto Mexicano de Contadores Públicos, genera muchas inquietudes porque faltó análisis, estudio y debate, pues recordó que para entonces había compromiso del gobierno federal de que todas las reformas fiscales entrarían en el Pacto por México, que permite que organismos civiles participen en foros de discusión, análisis, supervisión y estructura de las reformas efectivas para beneficio del país, “pero esa reforma queda fuera del Pacto por México”.

Una reforma que se queda corta

A decir del experto, el objetivo que persigue la reforma es de recaudación y fiscalización, pero la realidad es que esa reforma se queda corta porque el problema del IMSS no nada más tiene que ver con la recaudación y la fiscalización de los patrones que son incumplidos. “El problema también es el uso de los recursos, es un tema que se debe abordar a todo detalle y por lo tanto, debe preocupar de manera completa”.

Ante eso, afirmó que a los integrantes de la CROSS les preocupa la forma en que se gasta el ingreso, porque no nada más se trata de recaudar, por lo tanto, dijo que tiene que haber un equilibrio porque los derechohabientes no reciben los servicios de manera oportuna, por eso aclaró que la existente es una reforma incompleta, aunque lo que se pretende con la iniciativa es fortalecer financieramente al IMSS.

Qué hacer desde el IMCP

El presidente nacional de la CROSS dijo que desde el Instituto Mexicano de Contadores Públicos no se quedan de “brazos cruzados” ante la problemática y sostienen reuniones permanentes con diferentes organismos empresariales y con otras instituciones de análisis para generar propuestas de solución a la problemática que prevalece, “vamos junto con gremios y organismos, queremos que nos escuchen y también queremos aportar”.

Desde esa agrupación nacional, aseguró Francisco Javier Torres Chacón, están conscientes que se requiere más dinero para sanear al Instituto Mexicano del Seguro Social, pero también saben que ese dinero tiene que ser consistente y parejo donde exista un equilibrio en las aportaciones que tienen que hacer todos los involucrados desde la parte patronal hasta la parte laboral.

Saben que resulta innegable la trascendencia del IMSS en el desarrollo del país, por lo que están seguros que nadie puede oponerse al establecimiento de medidas que fortalezcan la salud financiera del instituto, si con eso se garantiza que alcance plenamente sus propósitos de brindar sustentabilidad y operatividad a largo plazo.

Ante eso, afirmó que no deja de ser preocupante que el criterio de corto plazo es el que se imponga sobre la capacidad de tomar las mejores decisiones a mediano y largo plazo, “ya que ante la presión de corto plazo para recaudar más ingresos para el IMSS, se está cometiendo nuevamente el error de no visualizar el problema del equilibrio financiero de forma integral”.

Lo más grave del asunto, coinciden ambos integrantes de la CROSS, es que de aprobarse la reforma traerá como consecuencia de manera inevitable en el corto plazo, como quedó dicho, un incremento de los costos para los tres aportantes: el patrón, el trabajador y el gobierno federal, hasta 30 por ciento de sus aportaciones actuales, dependiendo del plan de prestaciones, “pero lo que debe preocupar es que adicionalmente la reforma impactará los costos de administración y operación de las empresas impactando y, en el peor de los casos, inhibiendo las políticas de incrementos salariales y programas de beneficios, llámese previsión social, a corto y mediano plazo”.